2025.11.14-16 深圳国际会展中心(宝安馆)

距展会开幕还有 天

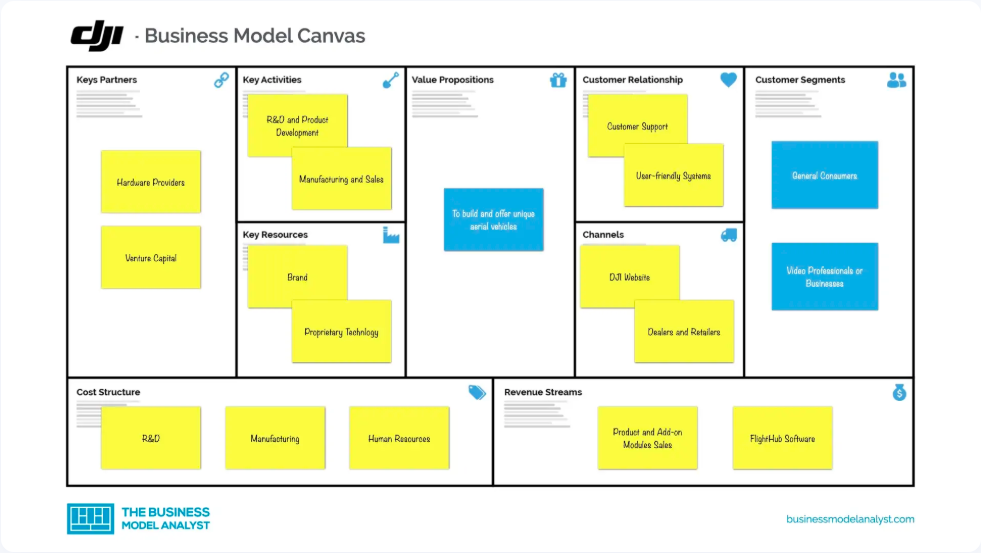

大疆创新简要卡片

成立时间

从2006年,创始人汪滔(香港科技大学肄业后创业)

核心业务

消费级无人机、工业级无人机(农业植保、电力巡检)、手持影像设备及无人机解决方案

行业地位

全球消费级无人机市场占有率超70%,工业级无人机市场份额超50%,专利数量超4600项,技术壁垒全球第一

产业链条

覆盖无人机全产业链(研发、生产、销售、服务),深度整合上游芯片、传感器供应商,下游对接影视、农业、安防等行业应用

商业模式

硬件销售为主,软件订阅为辅(,通过技术专利授权及行业解决方案拓展盈利空间

商业布局

市场覆盖100+国家,中国本土工厂主导生产,海外设研发中心(如硅谷)

01

公司概况

从深圳小厂到全球霸主的崛起

1.基本信息

DJI成立于2006年,由汪滔创立,总部位于中国深圳。

公司的核心业务是制造商业无人机,用于航拍和视频拍摄,同时还设计和生产相机系统、云台稳定器、推进系统、企业软件、农业无人机设备和飞行控制系统。

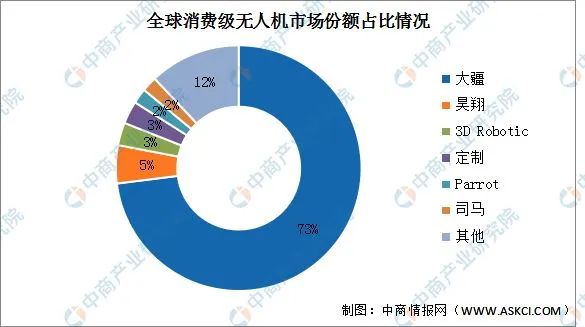

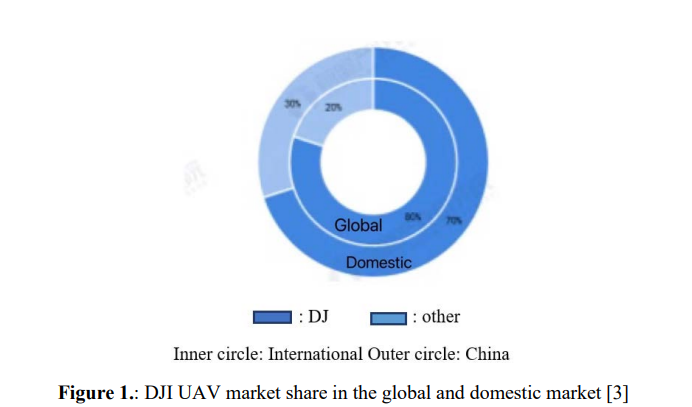

根据最新市场数据,DJI在2024年占据全球消费级无人机市场超过70%的份额。

其产品广泛应用于音乐、电视和电影行业,同时也服务于军事和警察部门。

DJI的全球布局包括在美国、德国、荷兰、日本、韩国、北京、上海和香港的办事处,体现了其国际化程度。

利润数据因其为私有公司而较难获取,但其市场主导地位表明盈利能力强劲。

2. 行业地位

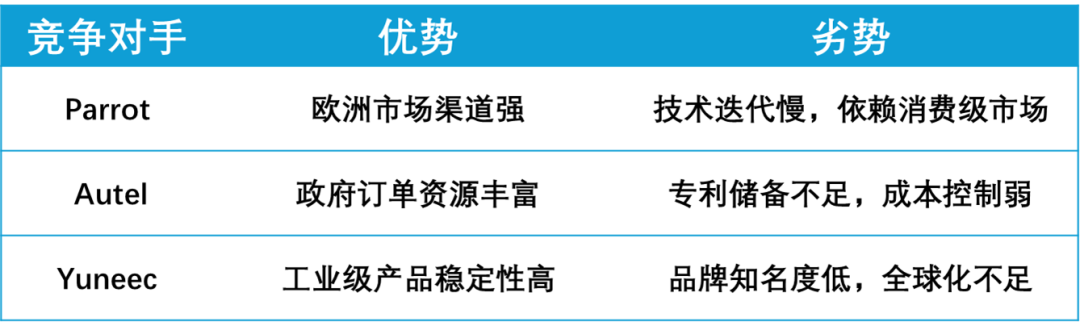

市场份额:消费级无人机全球市占率超70%,工业级市场超50%,长期压制Parrot(法国)、Autel(美国)等竞争对手。

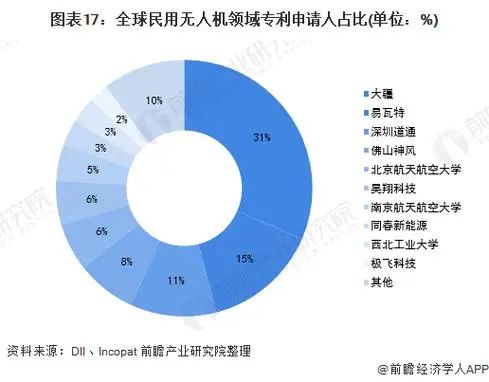

技术壁垒:4600+专利构筑护城河,涵盖飞控系统、云台稳定、图像传输等核心技术,迫使竞争对手支付专利费或绕道设计。

品牌价值:连续五年入选“全球最具创新力企业”,被《华尔街日报》称为“首个主导全球消费科技领域的中国企业”。

02

发展历程

技术极客的“疯狂”进化史

1.成立背景

2006年,汪滔在香港科技大学宿舍创办大疆,初期聚焦直升机飞控系统研发。

2010年推出首款多旋翼无人机,开启消费级市场革命。

2.关键转折点

2013年Phantom系列发布

首次将无人机与相机结合,定义“航拍无人机”品类,销量破百万台310。

2016年Mavic Pro面世

折叠设计颠覆便携性,奠定消费级市场垄断地位。

2020年进军行业应用

推出农业植保无人机T30,全球销量超7.5万台,占领70%以上农业无人机市场。

3.近期战略调整

AI与5G融合:2025年获批的深度学习专利(CN113942646B)推动无人机自主避障与集群协同。

应对制裁:高通和安霸的芯片在消费级无人机中占据重要份额,为摆脱对国外芯片的依赖,提高芯片国产化比例,与中国芯片制造商强化合作,降低供应链风险。

03

行业演变与竞争格局

AI时代的电动车竞赛

1.行业趋势

A.应用场景爆发

无人机行业正在经历一场应用场景的革命性扩展,市场需求推动其快速增长。

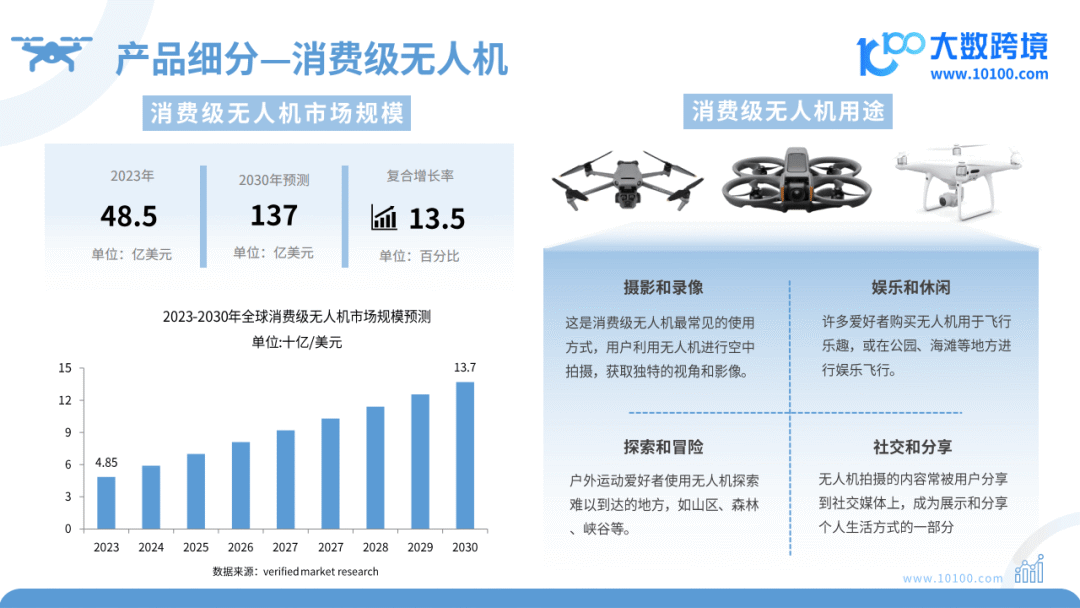

根据DroneAnalyst 2024 Report的数据,预计到2025年,全球无人机市场规模将达到326亿美元,年复合增长率(CAGR)超过30%。

这一增长的背后,农业、物流和安防三大领域成为主要驱动力:

农业:无人机在农业中的应用涵盖了作物健康监测、精准农药喷洒和土壤分析等多个方面。例如,大疆的MG-1S农业无人机能够覆盖每小时40-60亩的农田,显著提升效率。到2025年,农业无人机市场将占全球无人机市场的20%以上,尤其在中国、印度等农业大国,需求尤为旺盛。

物流:无人机物流正在改变传统配送模式,尤其在偏远地区和城市最后一公里配送中展现潜力。亚马逊的Prime Air项目计划在2025年前实现大规模无人机送货,而京东已在偏远山区测试无人机配送药品和生活物资。

安防:无人机在公共安全领域的应用日益广泛,从边境巡逻到森林防火,再到城市监控和灾害应急响应。例如,大疆的Matrice 300 RTK无人机配备热成像相机,已在2024年的加州山火救援中发挥关键作用。

B.技术融合发展

技术的快速迭代正在将无人机从单纯的飞行工具转变为高度智能化的终端设备:

AI算法:生成对抗网络(GAN)等人工智能技术的应用,大幅提升了无人机的环境感知能力。例如,大疆的Phantom 4 RTK通过AI视觉系统实现自主避障和目标跟踪,适用于复杂地形的测绘任务。

5G技术:5G网络的超低延迟和高带宽特性,为无人机带来了高清实时视频传输和远程精确控制的能力。在中国,5G基站已覆盖超过90%的城市地区,无人机在新闻直播、城市交通监测中的应用大幅增加。

2.主要竞争对手

3.大疆的市场定位

消费级市场:大疆通过Mavic Air、Mini等中端产品,以高性价比和高创新性挤压对手利润空间。例如,Mavic Air 2S在2024年推出后,凭借折叠设计、8K视频拍摄和智能跟随模式,迅速成为全球销量冠军。

大疆还通过频繁更新固件和App功能,增强用户粘性。

工业级市场:大疆为B端客户提供定制化解决方案,覆盖电网巡检、灾害救援、农业喷洒等多个领域。

例如,Matrice 600 Pro无人机配备多传感器系统,已在中国国家电网的巡检任务中覆盖超过10万公里线路。

DJI Enterprise 2024数据显示,大疆通过与企业深度合作,已绑定全球超过5000家B端客户。

04

核心技术与产品体系

技术革新与新产品布局

1.技术优势

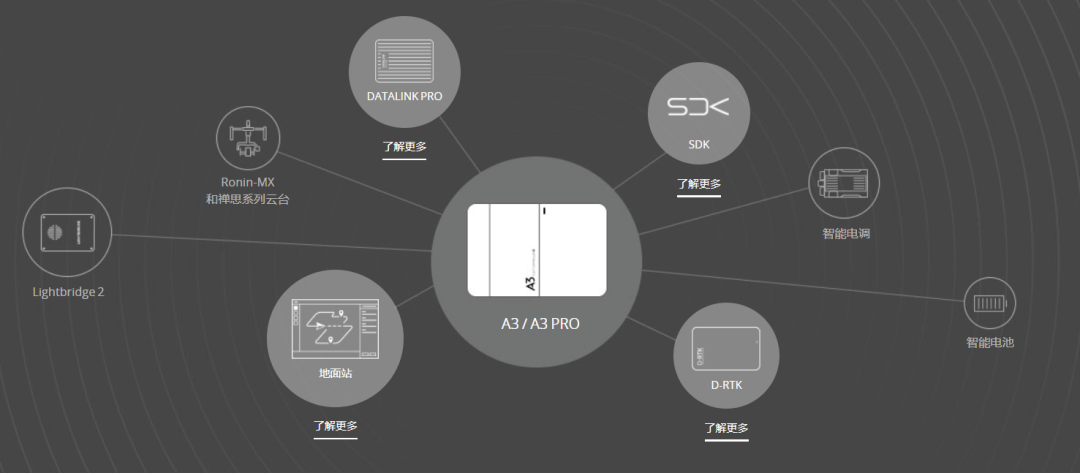

A. 飞行控制技术

通过自研的飞行控制算法和硬件(如A3飞控系统),其无人机实现精准悬停、高速飞行和复杂环境适应性。

例如,Matrice 300 RTK能在50米/秒强风中稳定运行,远超许多竞品。专利数据显示,大疆在飞控领域拥有超1000项技术专利,构筑了高壁垒。

B.图像稳定与处理

大疆在云台技术和图像处理上的领先地位无可匹敌。其三轴云台技术(如Ronin系列)确保航拍画面稳定,结合自研图像传感器和安霸芯片,支持8K视频和实时HDR处理。Mavic 3的哈苏镜头合作进一步提升了成像质量,满足专业用户需求。

C. AI与自主飞行

大疆将AI技术融入无人机,增强自主性和智能性。例如,Phantom 4 RTK通过目标识别和避障算法实现自主导航,广泛用于测绘和救援。

D. 通信与传输

JI Lightbridge 是DJI 大疆创新推出的2.4G 全高清数字图像传输系统,最高可传输1920*1080p@30fps的全高清图像数据,实测有效传输距离高达1.7公里,远超Parrot和Autel的竞争产品。

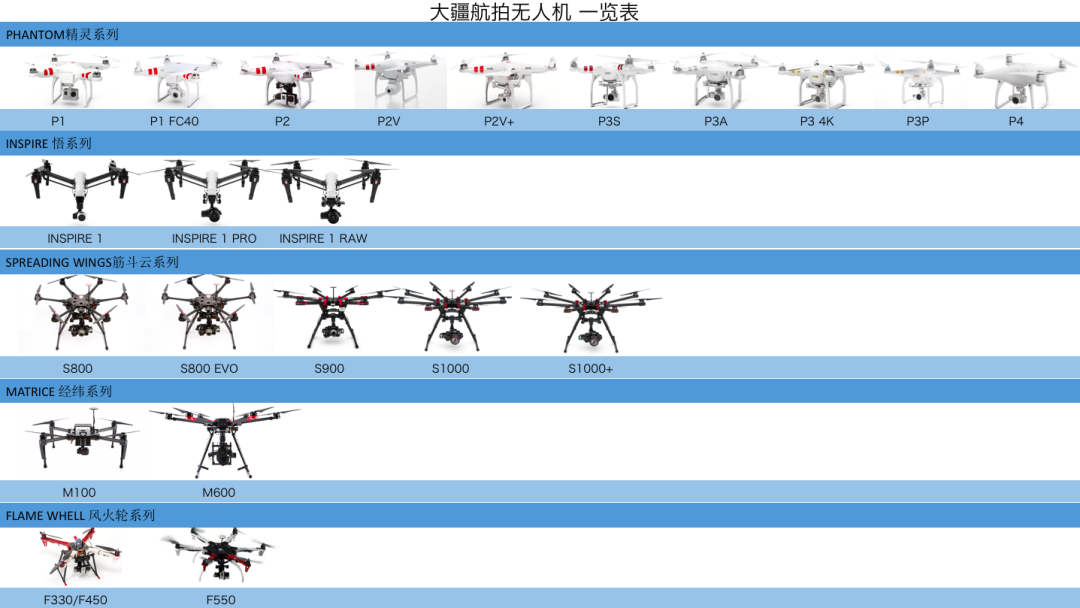

2.产品矩阵

消费级无人机

Mavic系列:Mavic 3、Mavic Air 2S、Mavic Mini 4 Pro(便携、高性能航拍)

Mini系列:Mini 4 Pro、Mini 3(轻量化、入门级)

Air系列:Air 2S(中端,性价比高)

Phantom系列:Phantom 4 Pro(经典专业航拍,已停产但仍有市场)

工业级无人机

Matrice系列:Matrice 350 RTK、Matrice 30T(测绘、巡检、救援)

Agras系列:Agras T40、T50(农业植保)

相机与稳定器

Osmo系列:Osmo Pocket 3、Osmo Action 5 Pro(便携拍摄、运动相机)

Ronin系列:Ronin 4D、Ronin-S(专业云台、影视拍摄)

其他

FPV系列:DJI FPV(第一人称视角飞行)

教育产品:RoboMaster S1(机器人教育)

04

商业模式解析

多元盈利与供应链管控

1.盈利模式

A.硬件销售

大疆的主要营收来源在于消费级无人机销售,业内普遍认为其销售收入约占整体营收的60%~70%。据部分行业报告显示,该领域的毛利率一般保持在30%~40%左右,得益于大疆在产品设计、生产工艺及规模化制造上的优势。

随着产品线不断丰富(如专业级、农业植保、工业级无人机等),大疆通过差异化定价策略和持续的技术创新,进一步巩固了硬件的市场优势。

B.软件与服务

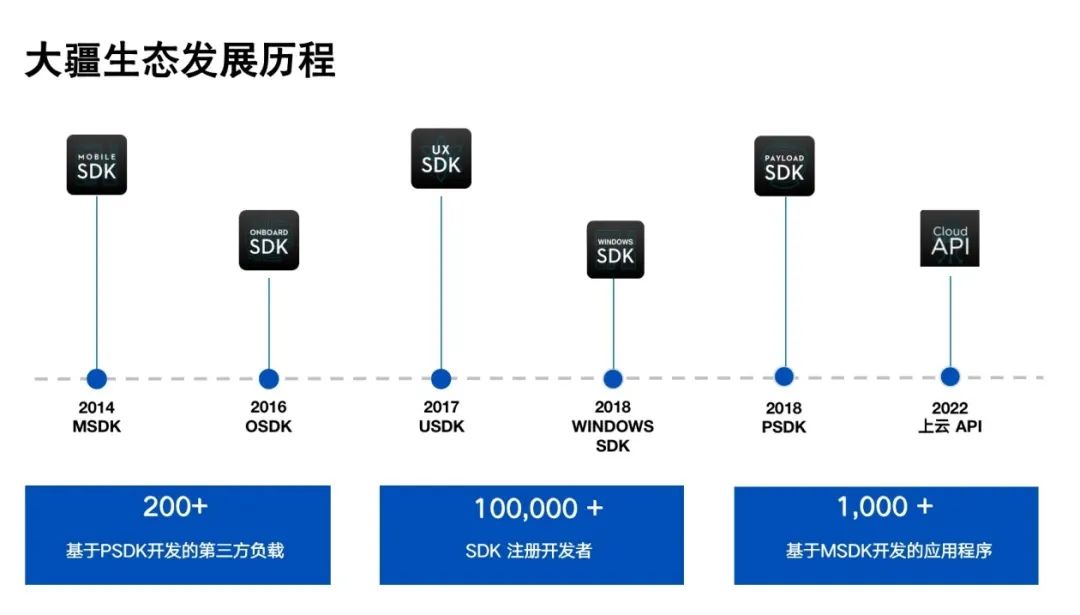

大疆近年来不断拓展无人机生态系统,通过提供飞行数据分析、云平台服务(如DJI Terra、DJI Pilot等)和行业解决方案,实现软件服务与数据增值业务

软件和服务不仅是利润的高毛利来源,更有助于大疆构建长期客户黏性和数据生态,为未来业务多元化奠定基础。

2.供应链与产业链

大疆在飞控系统、云台设计、相机模块以及飞行安全算法等核心技术领域实现了较高比例的自主研发。公司通过内部生产来掌控产品质量和技术壁垒,仅有约20%的生产环节采用外部代工模式,从而降低了对外部不确定性的依赖。

尽管在大部分核心技术上大疆实现了自给自足,但在部分关键元器件方面(例如主控芯片、电源管理IC及部分传感器)仍依赖于美国、欧洲及日韩供应商。

为降低国际风险,大疆正与中芯国际等国内芯片制造商合作,提升供应链安全。

3.全球市场布局

北美被视为大疆海外收入的关键市场。据相关研究,北美地区可能贡献了大疆海外收入的约45%。为满足美国FAA等监管要求,大疆已组建本土化合规团队,确保产品符合当地安全、隐私等标准,从而维持在北美市场的强劲竞争力。

在东南亚、南美及部分非洲市场,大疆采用“技术培训+分期付款”等模式,降低了用户初期投入门槛,促进了农业、测绘、安防等专业应用的快速普及。

06

风险因素与未来展望

挑战与希望并存

1.外部风险:

A.政策风险

欧美空域管制趋严,如美国FAA的远程ID要求,到2025年将增加一定的合规成本。这可能压缩大疆利润,尤其在占海外收入50%的北美和欧洲市场。

B.技术替代

低轨卫星(如Starlink)和自动驾驶技术威胁物流无人机优势。麦肯锡2024预测,到2030年自动驾驶货车渗透率达25%,可能削弱无人机成本优势。

2.内部挑战

创始人汪滔的“极致技术导向”导致高管流失率高,决策集中或影响市场灵活性

写在最后

大疆的创新史,是一部技术极客以专利为矛、以生态为盾的垄断史。面对制裁与竞争,其能否以4600项专利为基,在AI与能源革命中再次定义行业?

答案或许藏在汪滔的那句“技术永远跑得比产品快”中。

文章来源:产业拆解局

敬请及时与我们沟通联络,获取最新展会信息